昇樺的成長軌跡,散佈在各個角落,巷弄的微小故事,讓我們一起發掘。

熟知權益,才不會悄悄吃虧

還記得上次跟大家談到新上路

房地合一稅2.0 #調整稅率比例

#調整稅率比例

此外,還有哪些需注意的呢?

⠀

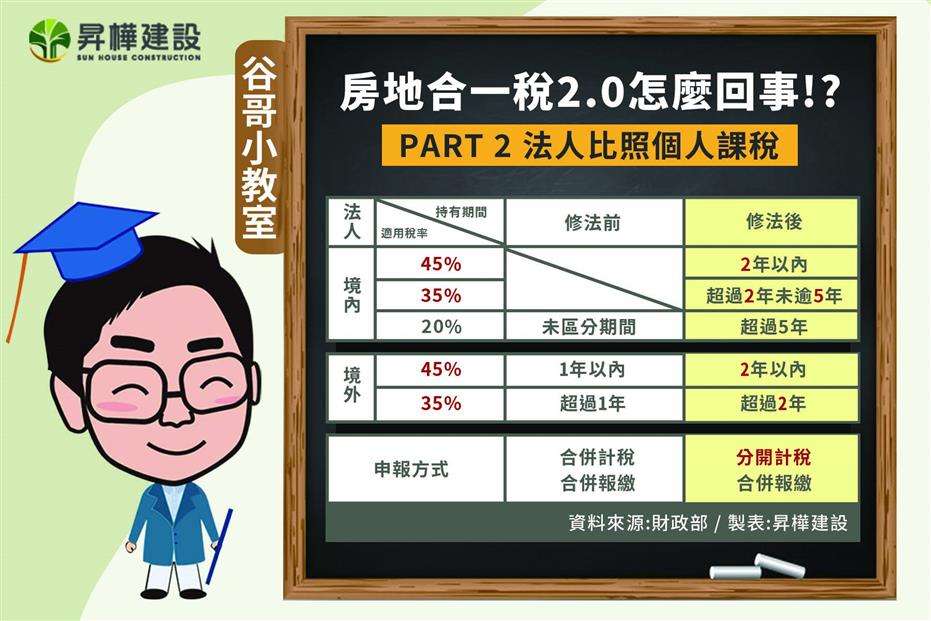

𝐩𝐚𝐫𝐭𝟐  杜絕「避稅」法人個人一視同仁

杜絕「避稅」法人個人一視同仁

▎避免個人為避稅而設立營利事業

▎進行房地短期交易避稅

▎抑制營利事業短期炒作不動產

⠀

▸舊制 ──── 財產交易所得稅

✓103年1月1日前取得者

✓103年1月2日至104年12月31日前出售者

✓105年1月1日後出售且持有超過2年者

依綜合所得稅5%至40%,累進稅率課稅

⠀

▸新制 ──── 房地合一稅2.0

✓105年1月1日後出售且持有2年以內者

營利事業將依持有期間,按差別稅率分開計稅

(45%、35%、20%)

防止個人透過設立營利事業,短期交易來避稅

⠀

❶依持有期間課稅 #詳情請見圖喔

❷因非自願因素,交易持有期間在2年以下的房地:20%

(符合財政部公告之調職、非自願離職、其他非自願性因素)

❸以自有土地與營利事業合作興建房屋

自土地取得之日起,算2年內完成並銷售該土地、房屋:20%

❹符合自住房地優惠條件,且課稅所得超過400萬:10%

⠀

以上資料整理自財政部,以政府最新公告為準。